Die Prognose von Interact Analysis sieht ein wachsendes Plus bei alternativen Antriben von Nutzfahrzeugen auf der ganzen Welt. Foto: IA

Interact Analysis prognostiziert für 2020 einen Rückgang des Nutzfahrzeugmarktes um über 15%. Foto: IA

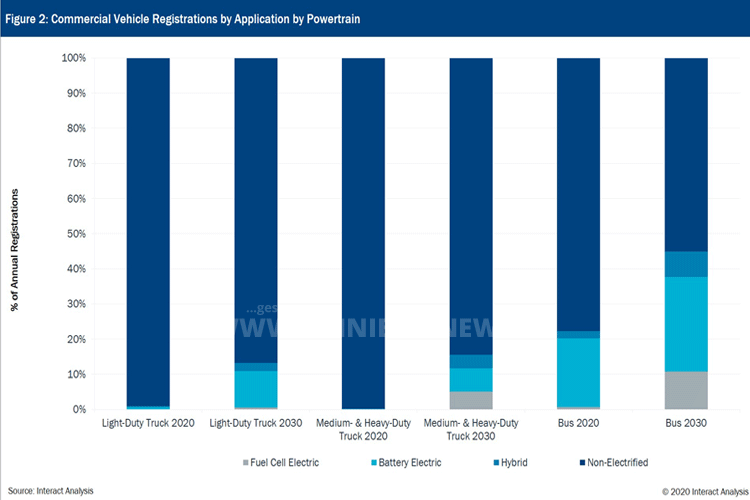

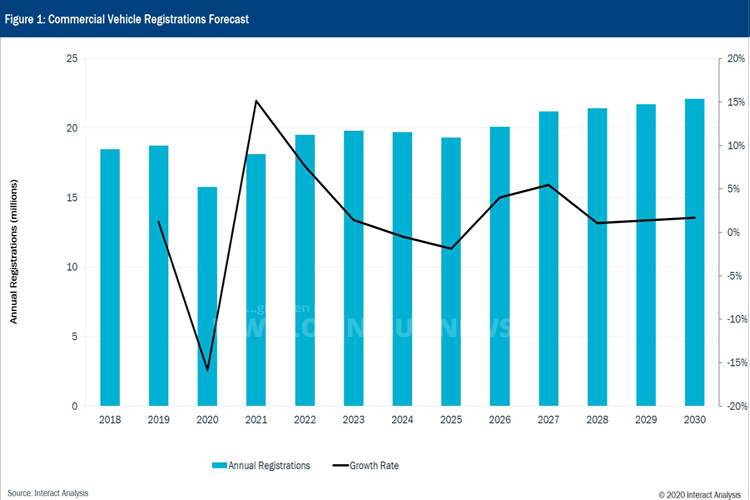

Wo geht die Reise hin? Ist der Boom der Elektrofahrzeuge nicht mehr aufzuhalten? Welche Bedeutung hat zukünftig noch ein Hybridantrieb? Die neueste Studie von Interact Analysis aus London, ein weltweit anerkanntes und geschätztes Analystenteam, widmet sich den Folgen der Corona- bzw. Covid19-Pandemie für den weltweiten Nutzfahrzeugmarkt und gibt einen Ausblick auf zukünftige Antriebskonzepte. Nach einem Minus folgt ein Plus, alternative Antriebe und Elektrofahrzeuge legen zu und der Markt in Asien wird die Welt anführen, so eine kurze Zusammenfassung.Und weil der asiatische Markt den Trend bestimmt, denn nirgendwo sonst werden so viele Fahrzeuge auf die Straße kommen wie hier, lohnt der Blick ins Reich der Mitte. Auch Hybridfahrzeuge würden zukünftig eine wichtige Rolle spielen, wie die Analysten aus London meinen. Warum? Die chinesischen Förderpolitik wurde neu ausgerichtet, Elektromobilität steht nicht mehr im Fokus der Förderung. Interact Analysis erwartet, dass im Reich der Mitte bis 2030 rund 75 % der Dieselfahrzeuge durch Hybride ersetzt werden. In zehn Jahren sollen zudem 30 % der verkauften Nutzfahrzeuge einen batterieelektrischen oder Brennstoffzellenantrieb haben. Auch in anderen Teilen der Welt könnte ein Hybridantrieb die Lösung, um das Problem der Reichweite in den Griff zu kriegen. Die globale COVID-19-Pandemie hatte dramatische Auswirkungen auf den Nutzfahrzeugmarkt, da Fahrzeughersteller und flankierende Unternehmen die Produktion einschränkten oder einstellten, da der Virus weltweit angriff. Interact Analysis prognostiziert für 2020 einen Rückgang des Nutzfahrzeugmarktes um über 15%. Der COVID-bedingte Boom beim Online-Shopping bedeutet, dass die Produktion von leichten Last-Mile-Fahrzeugen am besten abschneidet, während die Märkte für schwere Lkw und Busse aufgrund des hohen Kapitalaufwands, des Rückgangs der Frachtnachfrage und des Rückgangs der Passagierzahlen beim Reisen und im ÖPNV stark rückläufig sind. Interact Analysis erwartet für die meisten großen Märkte eine Erholung im Jahr 2021, da der COVID-19-Effekt nachlässt und die aufgestaute Nachfrage wieder freigegeben wird. Die weltweite Nutzfahrzeugproduktion dürfte bis 2022 das Niveau von 2019 überschreiten. Die USA und China machen 40% der weltweiten Produktion aus und weisen bereits 2021 eine starke Leistung auf. Nach der Erholung bis 2022 wird die Produktion voraussichtlich abflachen, aber bis 2030 stabil bleiben. Die jährliche Wachstumsrate (Compound Annual Growth Rate, abgekürzt CGAR) für den Gesamtmarkt ab 2021 wird langfristig voraussichtlich nur noch 2 Prozent betragen. Die Produktion von Fahrzeugen mit Verbrennungsmotor in EMEA (Abkürzung für den Wirtschaftsraum Europa, Naher Osten und Afrika sowie APAC (Ostasien, Südostasien, Australien und Ozeanien) wird nach Ansicht von Interact Analysis voraussichtlich in den nächsten 5 Jahren ihren Höhepunkt erreichen. In Nordamerika wird der Höhepunkt nach 2030 erreicht. Weltweit dürfte der Sektor der Elektrofahrzeuge jedoch der wichtigste Wachstumsbereich sein, mit langfristigen Wachstumsraten von über 20%. Interact Analysis prognostiziert, dass elektrifizierte Antriebe – Hybrid-, Brennstoffzellen- und Batterieelektrik – bis 2030 über 2,5 Millionen jährliche Registrierungen ausmachen werden. Die überwiegende Mehrheit davon wird in China, den USA, Deutschland, Frankreich und Großbritannien auf die Straße kommen. Es wird erwartet, dass batterieelektrische Antriebe die vorherrschende Antriebstechnologie bei Nutzfahrzeugen und leichten Nutzfahrzeugen sind werden. Aber auch bei Hochleistungsanwendungen wie Stadtbussen und Stadtverteilverkehr sind sie die bevorzugte Wahl, insbesondere dort, wo es emissionsfreie Zonen gibt. Für Überlandbusflotten wird ein zunehmender Einsatz der Hybridtechnologie erwartet, vor allem aufgrund der großen Reichweite dieser Fahrzeuge, bei denen reine Batterieelektrik einfach keine praktikable Option ist. Jedenfalls noch nicht. Die Brennstoffzellentechnologie wird wahrscheinlich in den Bereichen Überlandbusse, Stadtbusse und Langstrecken an Bedeutung gewinnen. In Europa gibt es bereits erhebliche Mittel für Stadtbusse mit Brennstoffzellentechnologie, und aus Sicht der Reichweite ist dies die beste Option für Langstreckenanwendungen. Die jüngsten politischen Entwicklungen in China, die auf eine deutliche Positionsverschiebung bei der Hybridisierung von „traditionellen Energiefahrzeugen“ und eine Abkehr von Subventionen hin zu einem Fokus auf Anreize („benutzerorientierte Ermutigungspolitik“) hindeuten, signalisieren, dass Hybridtechnologien eine starke Rolle spielen werden. Diese Änderung der Position wird einen großen Einfluss auf die globale Elektrofahrzeuglandschaft haben, insbesondere auf milde und vollständige Hybride. Die Roadmap für energiesparende und neue Energiefahrzeugtechnologie besagt, dass neue Energiefahrzeuge bis 2030 30% des Neuabsatzes in China ausmachen sollten, während Hybride 75% der Fahrzeuge mit „traditioneller Energie“ ausmachen sollten. Die Auswirkungen auf den mittelschweren und schweren Nutzfahrzeugmarkt könnten erheblich sein. Diese Politik, die eine Lockerung der Umweltvorschriften zur Stimulierung der Produktion signalisiert, könnte einen Boom auf dem Markt für Hybridfahrzeuge auslösen. Obwohl einige Informationen zur neuen Richtlinienrichtung veröffentlicht wurden, müssen Art und Struktur der Richtlinie noch bekannt gegeben werden. Es ist jedoch bekannt, dass es von einer Kaufsubvention zu einer von der Regierung als „benutzerorientierte Ermutigungspolitik“ bezeichneten Politik übergehen wird. Interact Analysis sieht zwei mögliche Szenarien vor, die sich aus der überarbeiteten Richtlinie ergeben. „Ermutigung“ könnte unter gleichen Bedingungen Anreize für vollelektrische und hybride Fahrzeuge wie Fahrspurpriorität und emissionsarme Zonen ähnlich den in Europa verwendeten beinhalten. Die Regierung könnte auch das duale Kredit- und Unterstützungssystem erweitern, das den Herstellern dann Anreize für die Produktion einer bestimmten Anzahl neuer Energiefahrzeuge pro Jahr bietet. Beispielsweise könnte es um „Energiesparfahrzeuge“ erweitert werden, um einen zusätzlichen angebotsseitigen Anreiz zu bieten. In diesem Szenario wird erwartet, dass emissionsfreie Fahrzeuge durch Hybridfahrzeuge im Vergleich zu den vor der aktualisierten Roadmap prognostizierten Werten massiv verdrängt werden. Interact Analysis hatte vorausgesagt, dass bis 2030 1,5% der elektrifizierten mittelschweren und schweren Nutzfahrzeuge mit Hybridantrieben fahren würden. Auf der Grundlage des oben beschriebenen Szenarios wurde diese Zahl auf 43% revidiert. Im zweiten Szenario, den „differenzierten Anreizen“, wird davon ausgegangen, dass die Politik so strukturiert ist, dass die Subventionen proportional zu den Fahrzeugkosten sind. Beispielsweise würden Brennstoffzellenfahrzeuge, die den höchsten anfänglichen Kapitalaufwand erfordern, die höchsten Anreize erhalten, während milde Hybride den niedrigsten Betrag erhalten würden. Im Rahmen des Szenarios mit differenzierten Anreizen prognostiziert Interact Analysis, dass Fahrzeuge mit Hybridantrieb bis zu 28% des Marktes für elektrifizierte mittelschwere und schwere Nutzfahrzeuge ausmachen könnten. Im Jahr 2019 hat die Europäische Kommission eine neue Richtlinie eingeführt, nach der Hersteller von Nutzfahrzeugen ihre CO2-Emissionen in ihrer Flotte in den Jahren 2025 und 2030 um einen bestimmten Betrag reduzieren müssen. Die Ziele werden als prozentuale Reduzierung der Emissionen gegenüber dem EU-Durchschnitt im Bezugszeitraum ausgedrückt. Zwischen 2025 und 2030 wird dies eine Reduzierung um 15% sein, die ab 2030 auf 30% ansteigt. Entscheidend ist, dass diese Ziele so festgelegt wurden, dass die Hersteller auswählen können, welche Technologien verwendet werden sollen, um die erforderlichen Ziele zu erreichen. An einem Ende des Spektrums könnten Nutzfahrzeugproduzenten milde Hybridisierungs- und Emissionsminderungstechnologien für ihre gesamte Flotte einsetzen, was zu einer geringen Reduzierung der CO2-Emissionen für alle verkauften Fahrzeuge führen würde. Alternativ könnten Hersteller eine Handvoll emissionsfreier Fahrzeuge verkaufen, um die Emissionen von klassischen Verbennern auszugleichen, die die erforderlichen CO2-Reduktionsziele nicht erfüllen. In der Realität werden Nutzfahrzeugproduzenten wahrscheinlich irgendwo in der Mitte dieses Spektrums liegen und emissionsfreie Fahrzeuge in Ländern und Anwendungen anbieten, in denen dies sinnvoll ist, während Technologien wie die milde Hybridisierung eingesetzt werden, bei denen die Batteriebatterie während des gesamten Zeitrahmens der Richtlinie nicht wirtschaftlich ist . Interact Analysis prognostiziert eine starke Akzeptanz der milden Hybridisierung in Europa, insbesondere im Hochleistungsvertrieb und bei Langstreckenanwendungen. Die Mild-Hybrid-Technologie bringt aus TCO-Sicht einige Kostenvorteile mit sich, Daimler Buses behauptet, dass der Citaro-Hybrid den Kraftstoffverbrauch um 8,5% senken kann. Nordamerika hingegen hat einen anderen politischen Rahmen, die Hersteller vom Verkauf von Hybrid-Lkw abhält. Die vom California Air Resource Board (CARB) einstimmig genehmigte Advanced Clean Trucks Rule schreibt vor, dass Nutzfahrzeugproduzenten sicherstellen müssen, dass ein bestimmter Prozentsatz der in Kalifornien verkauften Lkw emissionsfrei ist, wobei der Prozentsatz im Laufe der Zeit zunimmt. Seit der Verabschiedung des Gesetzes sind mehrere andere Staaten gefolgt. Hier werden die Hersteller also nicht dazu angeregt, Hybridfahrzeuge zu verkaufen, da dies ihre emissionsfreien Fahrzeugverkäufe beeinträchtigt würde. Es bleibt spannend, wie sich der Markt entwickelt, Eindeutig ist nur, dass der Trend weg vom Verbrennungsmotor hin zu alternativen Antrieben nicht mehr aufzuhalten ist. (InteractAnalysis/PM/Sr)