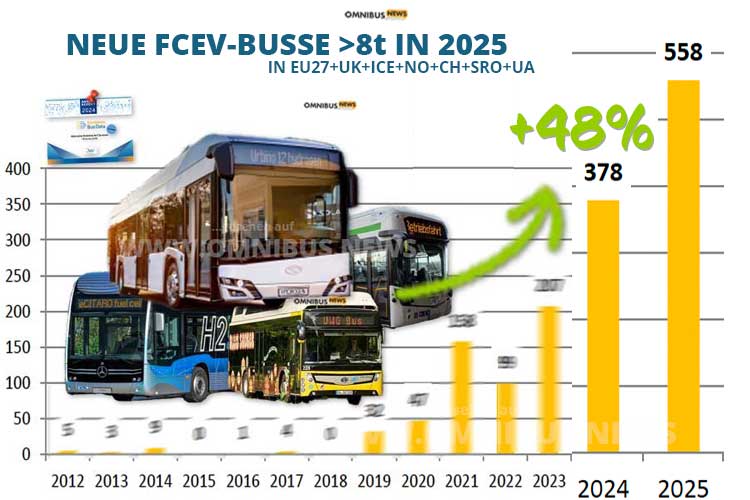

Das Segment der FCEV-Busse >8t ist europaweit um 48% gewachsen. Foto: Foto: DVVMediaGroup,RVK,Solaris,Schreiber; Montage:omnibus.news

english text below – Ende Februar 2026 hat der Ausschuss für Wirtschaft und Energie den Gesetzentwurf der Bundesregierung zum beschleunigten Hochlauf der Wasserstoffwirtschaft beschlossen. Ziel des sogenannten Wasserstoff-Beschleunigungsgesetzes ist es, die Verfügbarkeit von Wasserstoff schneller zu erhöhen und rechtliche Rahmenbedingungen zu vereinfachen. Planung, Genehmigung und Bau von Wasserstoffinfrastruktur sollen in Deutschland deutlich beschleunigt werden. Das Gesetz stehe im „überragenden öffentlichen Interesse“, so der Ausschuss.

Wasserstoffinfrastrukturprojekte erhalten damit in künftigen Zulassungsverfahren ein besonderes Gewicht. Die Bundesregierung verspricht sich davon eine deutliche Dynamik beim Ausbau entsprechender Anlagen – mit unmittelbaren Auswirkungen auch auf den Verkehrssektor. Dass die Branche auf politische Signale reagiert, zeigen aktuelle Marktzahlen: 2025 wurden in Deutschland 336 neue Linienbusse mit Brennstoffzellenantrieb (FCEV, >8 Tonnen) zugelassen. Damit liegt die Bundesrepublik europaweit klar an der Spitze – deutlich vor Frankreich mit 47 und Italien mit 36 neuen Fahrzeugen.

Insgesamt wurden in Europa (EU27 plus UK, ICE, NO, CH, SRO und UA) 558 Brennstoffzellenbusse dieser Klasse neu in Betrieb genommen. Auffällig: 60 Prozent aller neu zugelassenen FCEV-Linienbusse in Europa fahren in Deutschland. Marktführer unter den Herstellern bleibt der polnische Bushersteller Solaris, der zur spanischen CAF-Gruppe gehört. 277 abgesetzte Fahrzeuge bedeuten 2025 einen Marktanteil von 49,6 Prozent – nahezu die Hälfte des europäischen Marktes.

Auf Platz zwei folgt der nordirische Hersteller Wrightbus mit 95 Fahrzeugen (17 Prozent Marktanteil), gefolgt von Mercedes-Benz mit 85 Einheiten (15,2 Prozent). Alle drei Hersteller sind mit ihren Brennstoffzellenbussen auch bei deutschen Verkehrsunternehmen vertreten. Ein Blick auf die Entwicklung der vergangenen Jahre zeigt ein deutliches Wachstum – trotz eines zwischenzeitlichen Rückgangs 2022: 47 Fahrzeuge (2020), 158 (2021), 99 (2022), 207 (2023), 378 (2024) und nun 558 im Jahr 2025, wie den European Bus Data der DVV Media Group zu entnehmen ist.

Brennstoffzellenbusse gewinnen im deutschen ÖPNV weiter an Bedeutung – nicht zuletzt wegen hoher Reichweiten und kurzer Betankungszeiten. Zudem handelt es sich zunehmend um größere Flotten statt um Einzelprojekte. So sind etwa im Landkreis Rostock 52 Wasserstoffbusse im Einsatz, bei der Ruhrbahn ebenfalls 52 und in Saarbrücken 28 Fahrzeuge. Trotz des Wachstums bleibt der batterieelektrische Antrieb marktbestimmend. In Deutschland standen 2025 rund 1.500 neue Batteriebusse (BEV, >8 Tonnen) etwa 300 neuen Brennstoffzellenbussen gegenüber. Europaweit wurden mehr als 10.000 neue BEV-Busse zugelassen – gegenüber gut 500 FCEV-Fahrzeugen.

Mit Blick auf die EU-Vorgaben dürfte der Anteil emissionsfreier Busse jedoch weiter steigen. Nach der Clean Vehicles Directive müssen ab 2026 rund 32 Prozent aller öffentlich beschafften Busse lokal emissionsfrei sein. Sowohl Batterie- als auch Brennstoffzellenfahrzeuge profitieren davon. Der Parlamentarische Staatssekretär im Bundesverkehrsministerium, Christian Hirte (CDU), betonte am Rande der Neuauflage eines Förderprogramms für lokal emissionsfreie Busse, dass Produktionskapazitäten und das Angebot klimaneutraler Kraftstoffe deutlich ausgeweitet werden müssten, um die Umrüstung der Busflotten zu beschleunigen. (BMV/Bund/DVVMediaGroup/omnibus.news/Sr)

The segment of FCEV buses over 8 tons has grown by 48% across Europe. Photo: DVVMediaGroup, RVK, Solaris, Schreiber; Montage: omnibus.news

At the end of February 2026, the Committee on Economic Affairs and Energy adopted the German government’s draft law for the accelerated ramp-up of the hydrogen economy. The aim of the so-called Hydrogen Acceleration Act is to increase the availability of hydrogen more quickly and to simplify the legal framework. Planning, permitting, and construction of hydrogen infrastructure are to be significantly accelerated in Germany. The law is in the „overriding public interest,“ according to the committee.